Oleh: Laili Restiani & Muhammad Farrel Arkan Mahasiswa Fakultas Ilmu Administrasi Universitas Indonesia

AriraNews.com – SEMAKIN ketatnya persaingan usaha mengharuskan pelaku usaha untuk terus berinovasi agar menjadi yang terdepan di bidangnya. Penelitian dan pengembangan yang sering disebut Research and Development (R&D) menjadi semakin relevan dan penting dalam menjawab tantangan dalam berinovasi.

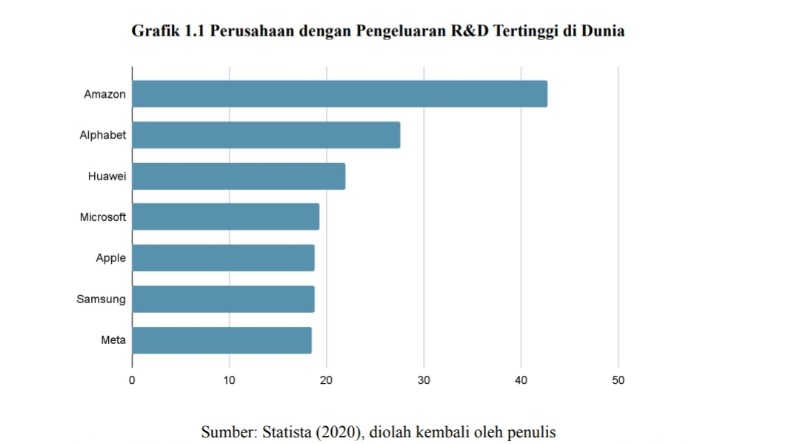

R&D sebagaimana namanya, merupakan usaha berkelanjutan dalam mengembangkan dan meningkatkan produk dan jasa. R&D mencakup juga aktivitas yang perusahaan lakukan untuk berinovasi dan memperkenalkan produk dan jasa baru. Kegiatan ini seringkali menjadi tahapan paling awal dalam proses pengembangan (development process). Inovasi yang ditawarkan berkat kegiatan R&D dapat menjadi tambahan dalam pendapatan untuk mempercantik laporan laba rugi suatu perusahaan. Perusahaan kenamaan seperti Amazon, Alphabet, Huawei, Microsoft, Apple, Samsung, serta Meta merupakan segelintir perusahaan yang menghabiskan dana paling banyak untuk R&D, dan hasilnya memang terbukti dapat berbicara dengan sendirinya.

Dapat terlihat pada grafik di bawah bagaimana

perusahaan-perusahaan yang sukses di bidangnya masing-masing menggelontorkan banyak uang untuk

kegiatan R&D, yang paradigmanya lebih mereka lihat sebagai investasi. Sebagai contoh, Amazon menghabiskan hingga US$42.7 miliar, atau 11% dari pendapatannya. Namun, angka tersebut sebanding dengan predikat Amazon sebagai e-commerce nomor satu seantero dunia.

Namun, di balik berbagai manfaatnya, kalimat there is no such thing as a free lunch sangat relevan untuk pelaksanaan kegiatan R&D. Sebelum hadir dengan berbagai manfaatnya, R&D datang dengan berbagai kerugiannya terlebih dahulu. Tentunya kegiatan R&D memerlukan biaya yang tidak sedikit karena perusahaan akan menghabiskan banyak uang untuk penelitian dan mencoba mengembangkan produk dan layanan baru. Mahalnya biaya R&D, berdampak pada rendahnya pelaksanaan kegiatan R&D di Indonesia. World Bank pada tahun 2020 merilis nilai Research and Development Expenditure (% of Gross Domestic Product (GDP) berbagai negara di dunia termasuk Indonesia. Pada tahun 2020, persentase pengeluaran R&D terhadap GDP Indonesia hanya sebesar 0,28% dari GDP. Angka tersebut sangat jauh dari rata-rata dunia yang mencapai 2,63% pada tahun 2020 maupun negara tetangga seperti Malaysia yang bahkan pada tahun 2018 sudah mencatatkan pengeluaran R&D sebesar 1,04% dari GDP.

Pemerintah Indonesia hadir untuk mengintervensi biaya besar yang timbul dalam kegiatan R&D. Peraturan Pemerintah Nomor 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94 Tahun 2020 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan (PP 45/2019) menjadi tonggak pemerintahan Indonesia dalam mendukung kegiatan R&D guna meningkatkan investasi dan inovasi di industri padat karya dengan mendorong swasta melaksanakan kegiatan R&D. Dalam PP tersebut diatur terkait supertax deduction, yaitu insentif pajak ‘super’ berupa pengurang penghasilan bruto hingga 300% dari biaya yang dikeluarkan dari kegiatan R&D. Namun, sayangnya pemanfaatan supertax deduction R&D kurang diminati oleh wajib pajak badan di Indonesia. Hal tersebut disinyalisasi karena berbagai hal, mulai dari masalah administrasi hingga

ketidaksesuaian regulasi dengan kebutuhan di lapangan. Ini tentu saja sangat disayangkan mengingat tujuan besar dari insentif ini dan bagaimana R&D dapat merevolusi pasar yang tentunya dapat berpengaruh terhadap pertumbuhan ekonomi nasional. Formula kebijakan insentif pajak R&D di Indonesia perlu diracik kembali demi mendorong kegiatan R&D di Indonesia.

Status Quo Peraturan Insentif Pajak atas Kegiatan R&D di Indonesia

Sejarahnya, jauh sebelum PP 45/2019, pemerintah Indonesia sudah pernah menerbitkan kebijakan untuk memberikan insentif terhadap kegiatan R&D. Hal tersebut diatur dalam Pasal 6 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan (UU PPh) jo. Keputusan Menteri Keuangan Nomor

769/KMK.04/1990 tentang Perlakuan Perpajakan atas Biaya Penelitian dan Pengembangan yang Dilakukan oleh Perusahaan (KMK 769/1990). Dalam beleid tersebut, biaya R&D mencakup biaya untuk product development dan process technology untuk efisiensi perusahaan. Berdasarkan Pasal 2 ayat (1)

KMK 769/1990, biaya yang berkenaan dengan kegiatan R&D tersebut harus disusutkan atau diamortisasi sebelum dapat dibebankan sebagai pengurang penghasilan kena pajak. Hal tersebut tentunya tidak memberikan insentif menggiurkan yang dapat mendorong wajib pajak badan untuk melakukan kegiatan R&D.

Semakin pentingnya berinovasi dan kontribusi R&D terhadap GDP di Indonesia yang stagnan membuat pemerintah memikirkan kembali bagaimana kecilnya pengurang penghasilan yang diberikan dalam peraturan lama tersebut. Atas dasar itu, pemerintah menerbitkan insentif pajak baru bagi penggiat R&D melalui PP 45/2019 yang biasa disebut dengan supertax deduction untuk semakin mendorong kegiatan penelitian dan pengembangan oleh wajib pajak badan di Indonesia.

Sebenarnya, pemerintah Indonesia melalui PP 45/2019 memberikan insentif pajak super kepada wajib pajak badan tidak hanya untuk mendorong kegiatan R&D, tetapi juga kegiatan vokasi. Karenanya

dalam pembentukan PP 45/2019 ini, pemerintah setidaknya memiliki dua tujuan untuk. Pertama, untuk menggerakkan peran dunia usaha dan dunia industri (DUDI) dalam menghasilkan SDM berkualitas melalui kegiatan vokasi. Kedua, untuk mendorong peran DUDI dalam kegiatan R&D untuk menumbuhkan kemampuan inovasi guna menciptakan barang maupun jasa bernilai ekonomi tinggi.

Dalam peraturan pemerintah tersebut terdapat dua pasal baru untuk mencapai dua tujuan tersebut, yaitu Pasal 29B dan Pasal 29C PP 45/2019 Pasal 29C PP 45/2019 yang diturunkan melalui Peraturan Menteri Keuangan Nomor 153/PMK.010/2020 tentang Pemberian Pengurangan Penghasilan Bruto atas Kegiatan Penelitian dan Pengembangan Tertentu di Indonesia (PMK 153/2020), mengatur implementasi supertax deduction bagi pelaku usaha yang melakukan aktivitas R&D. Berbeda dengan peraturan pada KMK 769/1990 yang harus menyusutkan atau mengamortisasi biaya R&D terlebih dahulu sebelum dibebankan, melalui PMK terbaru ini, pemerintah memberikan fasilitas pengurangan penghasilan bruto hingga 300% bagi pelaku penelitian dan pengembangan. Hal tersebut berarti para wajib pajak yang melaksanakan kegiatan R&D berkesempatan untuk dapat membebankan biaya yang dikeluarkannya untuk penelitian dan pengembangan menjadi lebih besar hingga 3 kali lipat. Alhasil, pajak yang dibayarkan para wajib pajak tersebut dapat menjadi semakin kecil, bahkan dalam beberapa kasus apabila perhitungan pajaknya menjadi rugi, wajib pajak tersebut tidak perlu membayar pajak. Contohnya, ketika suatu perusahaan dalam melaksanakan kegiatan R&D memakan biaya hingga Rp2 miliar, alhasil wajib pajak berhak klaim biaya tersebut saat dibebankan menjadi Rp6 miliar. Fasilitas ini diharapkan membantu wajib pajak badan

berkontribusi dalam penemuan baru, inovasi, dan penguasaan teknologi untuk perkembangan industri demi peningkatan daya saing industri nasional.

Terkait industri apa saja yang dapat memanfaatkan insentif ini, dalam lampiran PMK 153/2020, pemerintah Indonesia berfokus pada 11 sektor industri dengan 105 tema kegiatan R&D. Kritik terhadap Implementasi dan Kebijakan Supertax Deduction R&D di Indonesia seberapa positif tujuan suatu kebijakan diformulasikan, akan percuma apabila tidak ada yang memanfaatkannya. Hal tersebut menjadi masalah utama dari implementasi supertax deduction R&D.

Berdasarkan Laporan Belanja Perpajakan yang terakhir dirilis Kementerian Keuangan, realisasi kebijakan supertax deduction untuk kegiatan R&D yang ditandatangani pada 9 Oktober 2020 masih mentok di angka Rp0. Pasal 7 ayat (1) huruf a PMK 153/2020 mensyaratkan wajib pajak untuk melampirkan proposal kegiatan Penelitian dan Pengembangan dengan mengajukan permohonan melalui Online Single Submission (OSS). Meskipun secara administrasi terlihat canggih dan mudah di atas kertas, penerapan OSS di Indonesia masih menemui berbagai kendala. Dilansir dari DDTC (2021), implementasi OSS di berbagai daerah di Indonesia masih belum stabil karena belum meratanya jaringan internet dan listrik. Oleh karena itu, pemerintah menyiapkan Pasal 7 ayat (3) PMK 153/2020 yang memfasilitasi wajib pajak untuk mengurus administrasi terkait insentif ini di luar jaringan. Hal tersebut tentunya memakan biaya dan waktu cukup banyak yang menurunkan minat wajib pajak dalam memanfaatkan insentif ini.

Pasal 7 ayat (1) huruf b PMK 153/2020 mensyaratkan wajib pajak untuk melampirkan Surat Keterangan Fiskal untuk mendapatkan insentif super ini. Implikasi pasal tersebut, banyak pelaku dari DUDI berpendapat pemanfaatan supertax deduction dapat mengakibatkan pemantauan pajak yang lebih cermat dari fiskus. Surat Keterangan Fiskal tersebut menuntut wajib pajak calon penikmat insentif untuk patuh pajak selama periode tertentu. Hal ini tentu saja menjadi pematah semangat bagi para wajib pajak yang ingin memanfaatkan insentif ini, tetapi terkendala ‘dosa’ di masa lalu. Apabila ada wajib pajak badan yang masih memiliki sengketa di Pengadilan Pajak, maka menjadi keharusan untuk menyelesaikan sengketa yang ada sebelum memohon insentif ini. Ini menuntut industri untuk memastikan diri berada di kondisi pajak yang bersih dan jelas agar pemanfaatan insentif tidak memicu pemeriksaan pajak yang sering ditakuti oleh wajib pajak. Hal ini bertolak belakang dengan spirit pemerintah dalam meningkatkan kegiatan R&D di Indonesia, mengingat sengketa pajak menjadi hal yang lumrah terjadi di dunia pajak. Wajib pajak harus menyelesaikan berbagai permasalahan pajaknya terlebih dahulu, yang tentunya dapat menghambat pemanfaatan insentif kegiatan R&D ini.

Selain terkait administrasi yang rumit, ada kecurigaan juga bahwa sepinya peminat insentif ini dikarenakan adanya ketidaksesuaian antara insentif dengan kebutuhan industri (Rizki, 2019). Mendorong inovasi memang satu hal, tetapi rendahnya serapan atau konsumsi pasar domestik dari berbagai produk

yang dihasilkan dapat dibilang sebagai permasalahan krusial industri saat ini. Memerhatikan kondisi pasar merupakan suatu keharusan sebelum memformulasikan suatu kebijakan. Memang insentif pajak ini di atas kertas terkesan pro terhadap pertumbuhan industri. Namun, secara implementasinya, selain pelaku usaha sering kesulitan persyaratan dan prosedur sebagaimana yang telah dijelaskan sebelumnya, regulasi juga harus menyesuaikan dengan kebutuhan lapangan.

Faisal Basri dalam HukumOnline (2019)

mengkhawatirkan formulasi kebijakan supertax deduction dilakukan tanpa kajian. Menjadi keharusan pemerintah untuk berbenah terkait aspek regulasi dan institusi. Hal tersebut karena karena kedua hal itu menjadi penghambat utama dalam DUDI. Selanjutnya, kebijakan insentif supertax deduction ini lagi-lagi tidak sesuai dengan kondisi di lapangan. Menurut INDEF (2019), mayoritas korporasi swasta memanfaatkan jasa R&D dari luar negeri yang memang sudah teruji di lapangan. Hal tersebut membuat kegiatan R&D di dalam negeri menjadi suatu hal yang ke depannya malah menjadi beban yang lebih mahal. INDEF mencontohkan pada industri farmasi yang kegiatan R&D-nya memang mayoritas dilakukan oleh lembaga farmasi internasional dibandingkan di Indonesia. Hal ini berbanding terbalik dengan Pasal 2 PMK 153/2020 yang mensyaratkan wajib pajak untuk melaksanakan kegiatan R&D di Indonesia untuk dapat memanfaatkan supertax deduction.

Terakhir, dengan insentif sebesar ini pengusaha seringkali menghadapi berbagai tantangan saat mengajukan kredit modal kerja maupun kredit investasi. Hal tersebut karena menurut Adi, Wakil Ketua Umum Kadin, dalam Bisnis.com, menyatakan bahwa perusahaan yang memanfaatkan insentif sebanyak itu, boleh jadi dinilai mengalami wanprestasi oleh bank yang tentunya membebani pelaku usaha. Bahkan, Saptono dalam Kontan (2021), menilai kebijakan terkait supertax deduction sebaiknya direvisi. Hal tersebut karena menurutnya apabila insentif tidak diminati wajib pajak, sudah menjadi kepatutan jika ada yang harus diperbaiki dalam kebijakan tersebut.

Secercah Harapan dalam Supertax Deduction R&D di Indonesia Idealnya, kebijakan supertax deduction R&D dapat memperbanyak kegiatan penelitian dan

pengembangan di Indonesia demi terciptanya berbagai inovasi untuk kemajuan industri dan ekonomi. Berbagai permasalahan yang sudah dijelaskan sebelumnya berada di konteks regulasi yang dapat diselesaikan apabila regulator berkehendak. Namun, terlepas dari kekurangan kebijakan tersebut, demi tercapainya potensi penerapan kebijakan ini, sinergi antar lembaga pemerintahan dan swasta harus berjalan dengan baik sebagaimana diamanahkan dalam PMK 153/2020. Dalam Pasal 7 ayat (5) PMK

tersebut, kementerian Ilmu Pengetahuan dan Teknologi diminta untuk melakukan koordinasi dengan Kementerian atau Lembaga Pemerintah terkait tema R&D yang dimohonkan oleh pihak swasta. Dengan sinergi tersebut niscaya data yang akurat dan dapat dipertanggungjawabkan dapat tercipta.

Mengutip Kidung Asmara, Peneliti Center for Indonesian Policy Studies (CIPS) dalam Republika, pembenahan bentuk kerja sama pemerintah dengan swasta serta perguruan tinggi harus terlaksana. Di mana kerja sama tersebut tidak hanya sebatas bantuan dana, tetapi juga terkait pemutakhiran riset-riset swasta serta perguruan tinggi terkini Selain itu, demi menjaga agar pemanfaatan insentif ini tetap dimanfaatkan semestinya, pengawasan dan administrasi pajak menjadi hal yang penting. Demi tercapainya kepatuhan pajak, pengawasan dan administrasi menjadi hal yang harus selalu diperhatikan. Namun, compliance cost yang menjadi lebih besar dari manfaat yang didapatkan selalu menjadi dilema bagi otoritas pajak. Pemanfaatan teknologi informasi menjadi relevan untuk menurunkan compliance cost dengan hasil yang tetap efisien.

Peningkatan kualitas administrasi online yang terintegrasi melalui OSS untuk sarana permohonan dan pengawasan supertax deduction sangat diperlukan. Adanya sistem informasi yang baik dan berkualitas ini ke depannya bahkan tidak hanya memudahkan pemerintah dalam melakukan pengawasan, tetapi juga dapat meningkatkan kemudahan bagi wajib pajak dalam melaksanakan kewajiban administrasinya.(*)

Daftar Referensi

Arrachman, F. R. (2020, 4 November). R&d superdeduction tax: fasilitas ‘super’ untuk penelitian dan pengembangan. Komite Pengawas Perpajakan Kementerian Keuangan.

https://komwasjak.kemenkeu.go.id/in/post/r&d-superdeduction-tax:-fasilitas-‘super’-untuk-peneli

tian-dan-pengembangan

Badan Kebijakan Fiskal Kementerian Keuangan Republik Indonesia. (2021). Laporan Belanja Perpajakan 2020

Badan Penelitian dan Pengembangan Kementerian Dalam Negeri. (2019, 16 Juli). Peneliti: potongan pajak super harus mampu dongkrak inovasi. Kemendagri.

https://litbang.kemendagri.go.id/website/peneliti-potongan-pajak-super-harus-mampu-dongkrak-i

novasi/

CCH Tax Editor. (2012). Malaysia Master Tax Guide 2012. Kuala Lumpur: CCH Sdn Bhd

Deloitte. (2013). 2013 Global Survey of R&D Tax Incentives.

Darussalam & Tobing, G. C. (2013). Insentif pajak penghasilan atas biaya penelitian dan pengembangan: studi perbandingan. DDTC Working Paper. Tax Law Design and Policy Series No 0313

E&Y. (2013). 2013 Asia Pacific R&D Incentives

E&Y. (2022). Worldwide R&D Incentives Reference Guide 2022

Fleck, A. (2022, 8 April). The world’s biggest r&d spenders. Statista.

https://www.statista.com/chart/27214/companies-that-spent-the-most-on-research-and-developme

nt-in-2020/

IBFD Country Survey Intan, N. (2019, 9 Juli).

Indef: tiga kendala penerapan super deduction tax. Republika. Diambil dari

https://sindikasi.republika.co.id/berita/pudfx1370/network

Kenton, W. (2022, 19 Juni). Research and development (r&d) definition, types, and importance.

Investopedia. https://www.investopedia.com/terms/r/randd.asp

Keputusan Menteri Keuangan Nomor 769/KMK.04/1990 tentang Perlakuan Perpajakan atas Biaya Penelitian dan Pengembangan yang Dilakukan oleh Perusahaan

Masitoh, S. (2021, 23 September). Insentif supertax deduction kurang diminati karena banyak perusahaan merugi. Kontan.

https://nasional.kontan.co.id/news/insentif-supertax-deduction-kurang-diminati-karena-banyak-perusahaan-merugi

Setyawan, B. & Ramadhan, M. R. (2021). Analisis penerapan super deduction tax: studi komparasi Indonesia, Malaysia, dan Thailand. Accounting Global Journal, 5(2): 201-225

OECD. (2021). OECD R&D tax incentives database, 2021 edition.

Peraturan Pemerintah Nomor 45 Tahun 2019 tentang Perubahan atas Peraturan Pemerintah Nomor 94

Tahun 2020 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan

Peraturan Menteri Keuangan Nomor 153/PMK.010/2020 tentang Pemberian Pengurangan Penghasilan Bruto atas Kegiatan Penelitian dan Pengembangan Tertentu di Indonesia

Peraturan Menteri Keuangan Nomor 128/PMK.010/2019 tentang Pemberian Pengurangan Penghasilan Bruto atas Penyelenggaraan Kegiatan Praktik Kerja, Pemagangan, dan/atau Pembelajaran dalam

Rangka Pembinaan dan Pengembangan Sumber Daya Manusia Berbasis Kompetensi Tertentu

Pratama, W. P. (2021, 16 September). Pemanfaatan super tax deduction masih minim gara-gara hal ini.

Bisnis.com.

https://ekonomi.bisnis.com/read/20210916/259/1443073/pemanfaatan-super-tax-deduction-masih

-minim-gara-gara-hal-ini

Rizki, M. J. (2019, 18 Juli). Insentif “super tax deduction” dikhawatirkan sepi peminat. HukumOnline.

https://www.hukumonline.com/berita/a/insentif-super-tax-deduction-dikhawatirkan-sepi-peminat–

lt5d2fd682cab54/

Ilmu pajak: kebijakan dan implementasi di indonesia. Jakarta: Rajagrafindo Perkasa.

Tan, A. (2011). Singapore Master Tax Guide Handbook. SingapuraL CCH Asia Pte Ltd

The World Bank Group. (2022). Research and development expenditure (% of GDP) – Indonesia,

Singapore, Malaysia, Thailand.

https://data.worldbank.org/indicator/GB.XPD.RSDV.GD.ZS?locations=AL-ID-MY-SG-TH&most

_recent_year_desc=true

Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

Wildan, M. (2021, 27 Desember). Insentif pajak pp 45/2019 masih sepi peminat, bahkan realisasi rp0. DDTC.

https://news.ddtc.co.id/insentif-pajak-pp-45-2019-masih-sepi-peminat-bahkan-realisasi-rp0-35607

Wildan, M. (2021, 9 Agustus). Kendala implementasi oss berbasis risiko, ini kata Menteri investasi.

DDTC.

https://news.ddtc.co.id/kendala-implementasi-oss-berbasis-risiko-ini-kata-menteri-investasi-3187

8.